Cyfrowy Polsat: 4,724 mln usług telewizyjnych

autor: Anita Kaźmierska | źródło: Cyfrowy Polsat

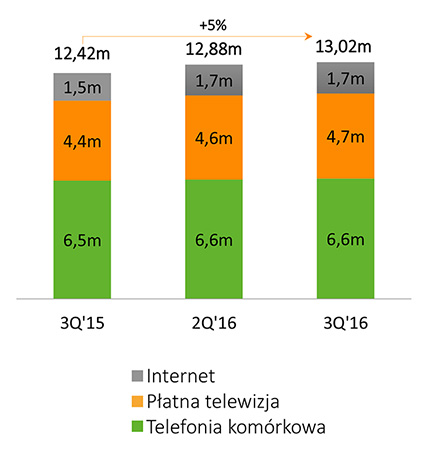

9 listopada br. Grupa Kapitałowa Cyfrowy Polsat S.A. opublikowała swoje wyniki za trzeci kwartał 2016 roku. Cyfrowy Polsat zakończył wrzesień br. z 16,546 mln RGU (30.06.2016: 16,712 mln), w tym 13,018 mln usług kontraktowych (30.06.2016: 12,881 mln) i 3,528 mln usług przedpłaconych (30.06.2016: 3,831 mln). Liczba RGU dla usług kontraktowych telewizji wyniosła 4,679 mln (30.06.2016: 4,632 mln), a dla usług przedpłaconych telewizji 0,045 mln (30.06.2016: 0,074 mln), co dało łącznie 4,724 mln usług telewizji (30.06.2016: 4,706 mln). Grupa miała na koniec września br. 5,861 mln klientów kontraktowych (30.06.2016: 5,862 mln).

9 listopada br. Grupa Kapitałowa Cyfrowy Polsat S.A. opublikowała swoje wyniki za trzeci kwartał 2016 roku. Cyfrowy Polsat zakończył wrzesień br. z 16,546 mln RGU (30.06.2016: 16,712 mln), w tym 13,018 mln usług kontraktowych (30.06.2016: 12,881 mln) i 3,528 mln usług przedpłaconych (30.06.2016: 3,831 mln). Liczba RGU dla usług kontraktowych telewizji wyniosła 4,679 mln (30.06.2016: 4,632 mln), a dla usług przedpłaconych telewizji 0,045 mln (30.06.2016: 0,074 mln), co dało łącznie 4,724 mln usług telewizji (30.06.2016: 4,706 mln). Grupa miała na koniec września br. 5,861 mln klientów kontraktowych (30.06.2016: 5,862 mln).

Grupa Cyfrowy Polsat w III kwartale 2016 r.

- Usługi kontraktowe w liczbie ponad 13 mln stanowią już prawie 80% wszystkich usług generujących przychód. Liczba kontraktów wzrosła o blisko 600 tys. w ujęciu rocznym. Natomiast średni przychód od jednego klienta kontraktowego wzrósł do 88,6 zł.

- Skuteczna realizacja strategii programu smartDOM:

- wzrost liczby klientów multiplay do ponad 1,2 mln,

- już 21% klientów kontraktowych Grupy korzysta z oferty zintegrowanej, co w konsekwencji przekłada się na najniższy w ostatnich trzech latach, 8,5% poziom wskaźnika churn w III kwartale; - Najwyższy od lat, o 112 tys. r/r, wzrost liczby kontraktowych usług telefonii komórkowej – wynikający z konsekwentnej realizacji strategii oraz częściowo wsparty migracjami klientów prepaid.

- Baza usług Internetu mobilnego w modelu kontraktowym zwiększyła się o 205 tys. r/r do 1,7 mln. Łączna liczba aktywnych usług dostępu do Internetu wynosiła blisko 2 mln.

- Dzięki zarówno dobrej sprzedaży podstawowych pakietów, jak i usług dodatkowych (Multiroom i płatne usługi OTT), łączna liczba kontraktowych usług płatnej telewizji wzrosła rok do roku aż o 283 tys.

- W segmencie prepaid telefonii komórkowej nastąpiła oczekiwana i pozytywna dla Grupy zintensyfikowana migracja klientów do usług kontraktowych. ARPU w III kwartale wynosiło 18,7 zł, co jest wynikiem krótkoterminowych akcji promocyjnych związanych z rejestracją kart prepaid.

- Kanały Grupy Telewizji Polsat pozostawały liderem rynku oglądalności w grupie komercyjnej zarówno w III kwartale, jak i całym 9-miesięcznym okresie – z wynikami odpowiednio: 24,6% (13% kanału głównego oraz 11,6% kanałów tematycznych) i 24,8% (13,1% kanału głównego oraz 11,7 % kanałów tematycznych).

- Przychody Grupy Telewizji Polsat z reklamy telewizyjnej i sponsoringu wzrosły w III kwartale o 0,7% (przy rynku reklamy TV rosnącym w tempie 0,1% r/r) i wyniosły 222 mln zł, dzięki czemu udział Grupy w rynku reklamy TV zwiększył się do 27,4%. W okresie 9 miesięcy Grupa odnotowała wzrost przychodów o 4,9% (w tym czasie rynek reklamy TV wrósł o 1% r/r) do 757 mln zł, a jej udział w rynku reklamy wzrósł do 26,8%.

- Średnia miesięczna liczba użytkowników największej polskiej telewizji internetowej IPLA wynosiła około 3,3 mln.

- Bardzo dobre wyniki finansowe Grupy:

- W wyniku nabycia i konsolidacji od 29 lutego 2016 r. wyników Grupy Midas, w celu lepszego zobrazowania działalności biznesowej Grupy Polsat, do poziomu zysku operacyjnego (EBIT) prezentujemy w zamieszczonych poniżej tabelach porównanie raportowanych1 wyników Grupy w III kwartale 2016 r. z wynikami pro forma2 za III kwartał 2015 r.

- przychody: 2,388 mld zł,

- EBITDA: 957 mln zł,

- marża EBITDA: 40,1%,

- wolne przepływy pieniężne po spłacie odsetek od kredytów i obligacji: 1,544 mld zł w okresie 12-miesięcznym, co przekracza dotychczasowe założenia spółki (1,2-1,4 mld PLN),

- dług netto/EBITDA zgodny z definicją SFA (tzn. z wyłączeniem długu, który nie jest obsługiwany gotówkowo) wyniósł 2,96x, a z uwzględnieniem zadłużenia niedawno nabytej Grupy Litenite – 3,19x.

– III kwartał jest kolejnym okresem potwierdzającym wysoką skuteczność obranej przez nas strategii – w ciągu roku zwiększyliśmy bazę usług kontraktowych o niemal 600 tysięcy – mówi Tobias Solorz, Prezes Zarządu, Cyfrowy Polsat S.A. i Polkomtel Sp. z o.o. – Systematycznie rosnące ARPU i dynamiczny wzrost liczby klientów multiplay przekładają się na bardzo dobre wskaźniki finansowe Grupy, które decydują o stabilności naszego biznesu i pozwalają na jego stały rozwój. Jesteśmy zadowoleni z rekordowo niskiego w naszej branży poziomu wskaźnika churn, na który wpływ miała zwiększająca się liczba klientów korzystających z usług kontraktowych i oferty multiplay. Oczekujemy, że zaprezentowane pozytywne trendy utrzymają się w najbliższych kwartałach.

Segment usług świadczonych dla klientów indywidualnych i biznesowych

– Duże wzrosty osiągnęliśmy we wszystkich głównych liniach produktowych. Najszybciej rosła liczba kontraktów telefonii komórkowej – wzrost bazy o 112 tys. rok do roku to zdecydowanie najlepszy wynik od lat, po części związany z obowiązkiem rejestracji kart prepaid, ale także efekt strategii multiplay, bo to już czwarty z kolei kwartał wzrostów w tym obszarze. Rośnie także sprzedaż usług płatnej telewizji i – jak na okres wakacyjny – bardzo dobrze oceniamy wyniki sprzedaży Internetu, pokrywające się z wynikami sprzed roku – podsumowuje Tobias Solorz.

|

|

III kwartał |

||

|

|

2016 |

2015 |

Zmiana % |

|

Łączna liczba RGU |

16.545.653 |

16.395.514 |

0,9% |

|

USŁUGI KONTRAKTOWE |

|

|

|

|

Łączna liczba RGU na koniec okresu, w tym: |

13.017.749 |

12.418.707 |

4,8% |

|

Płatna telewizja, w tym: |

4.679.114 |

4.396.361 |

6,4% |

|

Multiroom |

982.068 |

901.271 |

9,0% |

|

Telefonia komórkowa |

6.616.579 |

6.505.016 |

1,7% |

|

Internet |

1.722.056 |

1.517.330 |

13,5% |

|

Liczba klientów kontraktowych |

5.860.884 |

5.937.768 |

-1,3 % |

|

|

|

|

|

|

ARPU na klienta [PLN] |

88,6 |

88,1 |

0,6 % |

|

Churn na klienta |

8,5% |

10,2% |

-1,7 p.p. |

|

Wskaźnik nasycenia RGU na jednego klienta |

2,22 |

2,09 |

6,2% |

|

USŁUGI PRZEDPŁACONE |

|

|

|

|

Łączna liczba RGU na koniec okresu, w tym: |

3.527.904 |

3.976.807 |

-11,3% |

|

Płatna telewizja |

44.913 |

60.471 |

-25,7% |

|

Telefonia komórkowa |

3.223.224 |

3.685.092 |

-12,5% |

|

Internet |

259.767 |

231.244 |

12,3% |

|

ARPU na RGU prepaid [PLN] |

18,7 |

19,0 |

-1,6% |

– Dzięki skutecznie realizowanej strategii, wyrażającej się w rosnącej liczbie usług kontraktowych, i konsekwentnie rozwijanemu programowi smartDOM, a także efektywnemu reagowaniu na zmieniające się otoczenie biznesowe, udaje się nam zwiększać przychody przy jednoczesnej kontroli kosztów. Dzięki temu osiągnęliśmy wyższy wynik EBITDA Grupy – komentuje Katarzyna Ostap-Tomann, Członek Zarządu ds. Finansowych, Cyfrowy Polsat S.A., Polkomtel Sp. z o.o., Telewizja Polsat Sp. z o.o.

Wyniki finansowe segmentu usług świadczonych dla klientów indywidualnych i biznesowych za III kwartał 2016 r.

|

mln PLN |

III kwartał 2016 |

zmiana r/r pro forma |

|

Przychody ze sprzedaży |

2 119 |

2% |

|

Koszty operacyjne* |

1 289 |

4% |

|

EBITDA |

829 |

-1% |

|

Marża EBITDA |

39,1% |

-1,6 p.p. |

Pro forma: Cyfrowy Polsat, Telewizja Polsat, Metelem, Midas, skonsolidowane sprawozdania finansowe i analizy własne

* Koszty nie uwzględniają amortyzacji, utraty wartości i likwidacji

Segment nadawania i produkcji telewizyjnej

– Zarówno w III kwartale, jak i całym 9-miesięcznym okresie Grupa Polsat i nasz kanał główny zajmowały pozycję lidera oglądalności w komercyjnej grupie widzów 16-49 – mówi Maciej Stec, Członek Zarządu, Cyfrowy Polsat S.A. i Telewizja Polsat Sp. z o.o. – Nasze przychody z reklamy telewizyjnej i sponsoringu rosły w pierwszych 9 miesiącach tego roku znacznie szybciej niż rynek, w tempie 4,9%, na co pozytywny wpływ miała konsekwentnie prowadzona optymalna polityka programowa oraz sukces sprzedażowy i dobre wyniki oglądalności UEFA EURO 2016.

|

|

III kwartał |

|

||

|

|

2016 |

2015 |

Zmiana p.p./% |

|

|

Udział w oglądalności1, w tym: |

24,6% |

25,2% |

-0,6 p.p. |

|

|

POLSAT (kanał główny) |

13,0% |

12,8% |

0,2 p.p. |

|

|

Kanały tematyczne |

11,6% |

12,4% |

-0,8 p.p. |

|

|

Przychody z reklamy i sponsoringu2 (mln PLN) |

222 |

221 |

0,7% |

|

|

Udział w rynku reklamy3 |

27,4% |

27,2% |

0,2 p.p. |

|

|

|

|

|

|

|

|

Wydatki na reklamę telewizyjną4 (mln PLN) |

811 |

811 |

0,1% |

|

1 NAM, udział w oglądalności w grupie wszyscy 16-49 lat, cała doba;

2 Przychody z reklamy i sponsoringu Grupy Telewizji Polsat wg definicji SMG Poland;

3 Szacunki własne na podstawie danych SMG Poland (dawniej SMG Starlink);

4 SMG Poland, reklama spotowa i sponsoring;

Wyniki finansowe segmentu nadawania i produkcji telewizyjnej za III kwartał 2016 r.

|

mln PLN |

III kwartał 2016 |

zmiana r/r |

|

Przychody ze sprzedaży |

321 |

13% |

|

Koszty operacyjne* |

195 |

-1% |

|

EBITDA |

128 |

49% |

|

Marża EBITDA |

39,9% |

9,5 p.p. |

* Koszty nie uwzględniają amortyzacji, utraty wartości i likwidacji

– Sukces sprzedaży dostępu do meczów UEFA EURO 2016 pozytywnie wpłynął na wyniki segmentu nadawania i produkcji telewizyjnej także w trzecim kwartale – m.in. jego zasługą jest dwucyfrowy wzrost przychodów ze sprzedaży. Efektywne zarządzanie kosztami programowymi przyniosło efekt w postaci stabilnych kosztów tego segmentu. A wszystkie te elementy mają odzwierciedlenie w wysokiej EBITDA i marży EBITDA na poziomie 39,9% – komentuje Katarzyna Ostap-Tomann.

Wyniki finansowe Grupy Cyfrowy Polsat

Wyniki finansowe Grupy Cyfrowy Polsat za III kwartał 2016 r.

|

mln PLN |

III kwartał 2016 |

zmiana r/r pro forma |

|

Przychody ze sprzedaży |

2 388 |

3% |

|

Koszty operacyjne* |

1 431 |

2% |

|

EBITDA |

957 |

3% |

|

Marża EBITDA |

40,1% |

-0,1 p.p. |

Pro forma: Cyfrowy Polsat, Telewizja Polsat, Metelem, Midas, skonsolidowane sprawozdania finansowe i analizy własne

* Koszty nie uwzględniają amortyzacji, utraty wartości i likwidacji

– To kolejny kwartał, kiedy osiągnęliśmy bardzo dobre, przewyższające konsensus rynkowy wyniki finansowe Grupy. Osiągnięcie tak dobrych wskaźników finansowych wspierały również wypracowane synergie. Cały czas silną pozycję w naszej Grupie stanowią stabilne i wysokie wolne przepływy pieniężne, które nie tylko pozwalają nam realizować cele biznesowe i planowo zmniejszać zadłużenie, co jest naszym priorytetem finansowym, ale także powrócić do regularnych wypłat dywidendy od 2017 roku, zgodnie z założeniami nowej polityki dywidendy – podsumowuje Katarzyna Ostap-Tomann.

- Od kiedy Polsat Sport 1, 2 i 3?

- Grupa Polsat Plus: Zysk netto większy od rynkowych prognoz

- Polsat Box wprowadza nowy pakiet Stream+

- Zmiany na liście kanałów Polsat Box

- Sterowanie głosem w dekoderach 4K od Polsat Box

SAT Kurier - 8-10/2023 wersja elektroniczna

Elektroniczna wersja SAT Kuriera 8-10/2023

12 zł Więcej...

Odbiornik Ferguson Ariva 9000 4K CI+ HDR Dolby Vision

Ariva 9000 4K CI+ to uniwersalny odbiornik typu Combo z...

449 zł Więcej...

SAT Kurier - 11-12/2023 wersja elektroniczna

Elektroniczna wersja SAT Kuriera 11-12/2023

12 zł Więcej...