Cyfrowy Polsat ze wzrostem liczby RGU

autor: Anita Kaźmierska | źródło: Cyfrowy Polsat/satkurier.pl

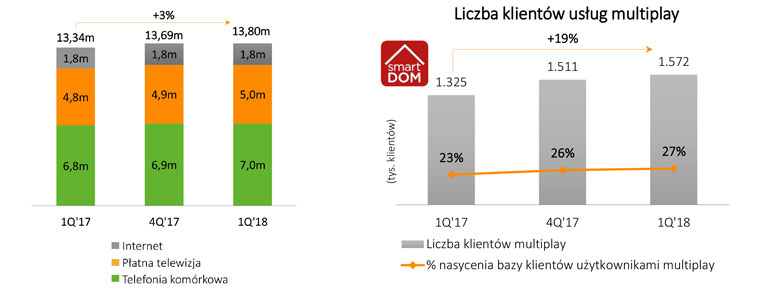

10 maja marca br. Grupa Kapitałowa Cyfrowy Polsat S.A. opublikowała swoje wyniki za pierwszy kwartał 2018 roku. Cyfrowy Polsat zakończył marzec br. z 16,579 mln RGU (31.12.2017: 16,523 mln), w tym 13,796 mln usług kontraktowych (31.12.2017: 13,685 mln) i 2,783 mln usług przedpłaconych (31.12.2017: 2,838 mln).

10 maja marca br. Grupa Kapitałowa Cyfrowy Polsat S.A. opublikowała swoje wyniki za pierwszy kwartał 2018 roku. Cyfrowy Polsat zakończył marzec br. z 16,579 mln RGU (31.12.2017: 16,523 mln), w tym 13,796 mln usług kontraktowych (31.12.2017: 13,685 mln) i 2,783 mln usług przedpłaconych (31.12.2017: 2,838 mln).

Podsumowując, w pierwszym kwartale 2018 roku liczba RGU Cyfrowego Polsatu wzrosła o 57 tys. (liczba usług kontraktowych wzrosła o 111 tys., podczas gdy liczba usług przedpłaconych spadła o 54 tys.). W zakresie usług telewizyjnych liczba usług kontraktowych wzrosła o 42 tys., a przedpłaconych spadła o 4 tys. Sumarycznie liczba RGU dla telewizji Cyfrowego Polsatu wzrosła o 38 tys.

Liczba klientów programu SmartDOM wzrosła w pierwszym kwartale 2018 roku o 61 tys. do 1,572 mln. Liczba użytkowników usługi telewizyjnej Multiroom wyniosła 1,115 mln (31.12.2017: 1,1 mln, co oznacza wzrost o 15 tys.).

Komunikat prasowy Cyfrowego Polsatu:

Grupa Cyfrowy Polsat zamknęła I kwartał br. bardzo dobrymi wynikami operacyjnymi i sprzedażowymi obu segmentów. Już niemal 1,6 mln klientów korzysta z ofert wiązanych, a o blisko 0,5 mln wzrosła liczba świadczonych usług kontraktowych. Początek roku to okres mocnego wzrostu przychodów reklamowych i wysokiego udziału w rynku reklamy telewizyjnej. Bardzo dobre wyniki finansowe całej Grupy były wsparte szybko uzyskiwanymi synergiami z nowo zakupionych kanałów telewizyjnych. Grupa rozpoczęła także przygotowania do transmitowania od nowego sezonu rozgrywek Ligi Mistrzów i Ligi Europy, do których wyłączne prawa zakupiła na kolejne 3 lata, zapewniając sobie możliwość pokazania łącznie ponad 1000 meczów we wszystkich kanałach dystrybucji – w telewizji, w Internecie i na urządzeniach mobilnych.

Najważniejsze dane operacyjne za I kwartał 2018 roku

- Coraz więcej klientów korzysta z ofert wiązanych – skuteczna realizacja strategii multiplay:

- Stabilny wzrost liczby klientów usług wiązanych o 247 tys. (18,6%) rok do roku – do 1,57 mln (co stanowi 27,4% bazy klientów kontraktowych).

- Do 4,70 mln wzrosła liczba usług posiadanych przez tę grupę klientów.

- Miało to wypływ na utrzymanie wskaźnika churn na niskim poziomie wynoszącym jedynie 8,5% w skali roku. - Stabilny przyrost liczby usług kontraktowych – o 459 tys. rok do roku – do 13,8 mln (stanowią one 83,2% wszystkich świadczonych usług):

- Liczba usług telefonii komórkowej wzrosła o 213 tys. rok do roku do 7 mln, co wynika z korzystnego wpływu strategii multiplay oraz dobrego przyjęcia przez klientów nowych prostych taryf Plusa wprowadzonych w lutym br.

- Dzięki dobrej sprzedaży podstawowych pakietów, jak i usług dodatkowych (Multiroom i płatne usługi OTT), łączna liczba kontraktowych usług płatnej telewizji wzrosła rok do roku o 198 tys., osiągając poziom 5 mln.

- Baza usług Internetu mobilnego zwiększyła się o 48 tys. rok do roku i wynosi 1,8 mln. W pierwszym kwartale klienci detaliczni Cyfrowego Polsatu i sieci Plus przetransferowali 224 PB danych. - Stabilna baza ponad 5,7 mln klientów kontraktowych:

- Rośnie wskaźnik nasycenia usługami przypadającymi na klienta (o 5,3% rok do roku) − każdy z nich posiadał średnio 2,4 usługi z portfolio Grupy.

- Średni przychód od klienta kontraktowego (ARPU), liczony zgodnie z aktualnie obowiązującym standardem raportowania MSSF 15, wzrósł o 2% do poziomu 81,9 zł pomimo negatywnego wpływu regulacji Roam like at home. - Stabilna baza prepaid na poziomie 2,8 mln usług odzwierciedla rzeczywistą liczbę użytkowników tej usługi.

- Wysoki poziom ARPU prepaid 20,1 zł – wzrost o 7,5% rok do roku wynikający głównie z wygaśnięcia efektu promocji rejestracyjnych. - Kanały Grupy Telewizji Polsat pozostawały w czołówce rynku oglądalności w grupie komercyjnej, osiągając wynik 23,9% (11,9% kanału głównego oraz 12% kanałów tematycznych).

- Przychody Grupy Telewizji Polsat z reklamy telewizyjnej i sponsoringu wzrosły aż o 15,1% rok do roku i wyniosły 269 mln zł, dzięki czemu udział Grupy w rynku reklamy TV wzrósł do 26,9%.

- Bardzo dobre wyniki finansowe Grupy zgodnie z aktualnie obowiązującym standardem raportowania MSSF 15:

- przychody: 2,346 mld zł (wzrost o 0,6%)

- EBITDA: 890 mln zł (wzrost o 2,0%)

- marża EBITDA: 37,9% (wzrost o 0,5 p.p.),

- zysk netto: 292,2 mln zł,

- wolne przepływy pieniężne: 1,482 mld zł w okresie 12-miesięcznym,

- wskaźnik całkowitego zadłużenia netto/EBITDA LTM obniżył się do poziomu 2,87x,

- w trakcie I kwartału Grupa spłaciła 550 mln zł kredytu rewolwingowego.

– To kolejny kwartał bardzo dobrych wyników operacyjnych w obydwu segmentach. W segmencie usług świadczonych klientom indywidualnym i biznesowym istotne znaczenie miały konsekwentna realizacja strategii operatora multiplay i sprzedaż ofert w ramach programu smartDOM oraz bardzo dobre przyjęcie przez klientów nowych taryf Plusa. Z kolei wyniki segmentu nadawania i produkcji telewizyjnej imponująco rosły zarówno organicznie, jak i w wyniku synergii osiągniętych wspólnie z nowo nabytymi kanałami z Grupy ZPR. Także w warstwie wyników finansowych początek roku był bardzo udany dla naszej Grupy − mówi Tobias Solorz, Prezes Zarządu, Cyfrowy Polsat S.A. i Polkomtel Sp. z o.o.

Segment usług świadczonych dla klientów indywidualnych i biznesowych

| I kwartał | |||

| 2018 | 2017 | Zmiana % | |

| Łączna liczba RGU (kontraktowe+przedpłacone) |

16 579 337 | 16 216 128 | 2,2 % |

| USŁUGI KONTRAKTOWE | |||

| Łączna liczba RGU na koniec okresu, w tym: | 13 796 153 | 13 337 038 | 3,4% |

| Płatna telewizja, w tym: | 4 984 391 | 4 785 947 | 4,1% |

| Multiroom | 1 114 833 | 1 031 294 | 8,1% |

| Telefonia komórkowa | 6 997 850 | 6 785 002 | 3,1% |

| Internet | 1 813 912 | 1 766 089 | 2,7% |

| Liczba klientów kontraktowych, w tym: | 5 743 832 | 5 847 401 | (1,8%) |

| Ofert łączonych | 1 571 900 | 1 325 079 | 18,6% |

| ARPU na klienta1) [PLN] | 81,9 | 80,3 | 2,0% |

| Churn na klienta | 8,5% | 8,5% | 0,0 p.p. |

| Wskaźnik nasycenia RGU na jednego klienta | 2,40 | 2,28 | 5,3% |

| USŁUGI PRZEDPŁACONE | |||

| Łączna liczba RGU na koniec okresu, w tym: | 2 783 184 | 2 879 090 | (3,3%) |

| Płatna telewizja | 75 159 | 48 224 | 55,9% |

| Telefonia komórkowa | 2 539 402 | 2 646 477 | (4,0%) |

| Internet | 168 623 | 184 389 | (8,6%) |

| ARPU na RGU prepaid1) [PLN] | 20,1 | 18,7 | 7,5% |

– Nasza oferta usług łączonych, oparta o mechanizm udzielania atrakcyjnych rabatów na każdy dodatkowy produkt lub usługę z portfolio Grupy, cieszy się niesłabnącym zainteresowaniem i odnotowuje bardzo dobre wyniki sprzedaży. Już blisko 1,6 mln klientów połączyło w ten sposób 4,7 mln usług. Przekłada się to pozytywnie na poziom wskaźnika churn, wskaźnika nasycenia usługami na jednego klienta oraz ARPU klienta kontraktowego − podsumowuje Tobias Solorz. – Ponadto nowe oferty Plusa wprowadzone w lutym tego roku zostały bardzo dobrze przyjęte przez klientów, dzięki czemu odnotowaliśmy istotny wzrost liczby usług kontraktowych. Jednocześnie od dłuższego czasu prowadzimy intensywne prace związane z obecnością rozgrywek Ligi Mistrzów i Ligi Europy na naszych antenach od nowego sezonu 2018/2019 i wkrótce przedstawimy szczegółowe oferty Cyfrowego Polsatu, sieci Plus i IPLI.

Wyniki finansowe segmentu usług świadczonych klientom indywidualnym i biznesowym1)

| mln PLN | I kwartał 2018 | zmiana r/r |

| Przychody ze sprzedaży | 2 049 | -1,2% |

| EBITDA | 755 | -1,3% |

| Marża EBITDA | 36,8% | -0,1 p.p. |

– W ślad za wzrostem liczby usług kontraktowych i liczby klientów korzystających z ofert wiązanych także wyniki finansowe segmentu usług świadczonych klientom indywidualnym i biznesowym były bardzo dobre i na stabilnym poziomie. Nadal pozostawały one pod niekorzystnym wpływem regulacji Roam like at home – presji na przychody, jak i wyższych kosztów zakupu ruchu od operatorów zagranicznych. Gdyby nie ten czynnik, wynik EBITDA segmentu wykazałby wzrost – komentuje Katarzyna Ostap-Tomann, Członek Zarządu ds. Finansowych, Cyfrowy Polsat S.A., Polkomtel Sp. z o.o., Telewizja Polsat Sp. z o.o.

Segment nadawania i produkcji telewizyjnej

– W pierwszym kwartale kanały Grupy Polsat były w czołówce oglądalności w grupie komercyjnej, osiągając udziały zgodne z naszą długoterminową strategią, na poziomie 24%. Zgodnie z naszymi prognozami obserwowaliśmy dynamiczny wzrost rynku reklamy telewizyjnej, a Telewizja Polsat była jego dużym beneficjentem. Nasze przychody z reklamy telewizyjnej i sponsoringu po raz kolejny rosły szybciej niż rynek – tym razem z ponad 15% dynamiką w porównaniu do 9,6% dla całego rynku. Przyczyniły się do tego również synergie generowane ze współpracy z nowo nabytymi kanałami telewizyjnymi – mówi Maciej Stec, Członek Zarządu, Cyfrowy Polsat S.A. i Telewizja Polsat Sp. z o.o.

| I kwartał | |||

| 2018 | 2017 | Zmiana p.p./% | |

| Udział w oglądalności1, w tym: |

23,92% | 23,59% | 0,33 p.p. |

| POLSAT (kanał główny) | 11,87% | 12,70% | -0,83 p.p. |

| Kanały tematyczne | 12,05% | 10,89% | 1,16 p.p. |

| Przychody z reklamy i sponsoringu2 (mln PLN) |

269 | 234 | 15,1% |

| Udział w rynku reklamy3 | 26,9% | 25,6% | 1,3 p.p. |

| Wydatki na reklamę telewizyjną na rynku4 (mln PLN) |

999 | 912 | 9,6% |

3 Szacunki własne na podstawie wstępnych danych Starcom;

4 Starcom, reklama sportowa i sponsoring;

W pierwszym kwartale br. w ofercie kanału Polsat dużym zainteresowaniem cieszyły się stałe pozycje. Bardzo popularne były premierowe odcinki serialu „Pierwsza miłość” oraz poniedziałkowe pasmo filmowe „Mega Hit”. Wysoki poziom oglądalności utrzymały „Wydarzenia” z godziny 18.50 oraz emitowany w godzinach porannych od poniedziałku do piątku blok programów informacyjnych „Nowy Dzień z Polsat News”. Ponadto chętnie oglądanymi serialami były: „Świat według Kiepskich”, „Przyjaciółki” i „W rytmie serca”.

Na wyniki pierwszego kwartału istotny wpływ miały też programy z sezonowych ramówek. Dużą widownię gromadził show „Twoja Twarz Brzmi Znajomo”, program „Nasz nowy dom” czy emitowany w niedzielne wieczory cykl programów rozrywkowych „Kabaret na Żywo”. Sukcesem okazały się: wznowiony „Dancing With The Stars. Taniec z Gwiazdami”, nowy show „The Story of My Life”. Historia Naszego Życia” i reality show „Wyjdź za mnie”.

W I kwartale popularne były też programy kabaretowe i rozrywkowe. Wysoką oglądalnością cieszyły się: „Opolska Noc Kabaretowa. 800 lat Opola” emitowany 7 stycznia, „Kabaret Paranienormalni. Żarty się skończyły” z 18 lutego oraz „Świętokrzyska Gala Kabaretowa” z 21 stycznia br.

Wyniki finansowe segmentu nadawania i produkcji telewizyjnej1)

| mln PLN | I kwartał 2018 | Zmiana r/r |

| Przychody ze sprzedaży | 350 | 15% |

| EBITDA | 135 | 25% |

| Marża EBITDA | 38,6% | 3,2 p.p |

1) Zgodnie z aktualnie obowiązującym standardem MSSF 15.

– Wyniki segmentu nadawania i produkcji telewizyjnej pozostawały pod wpływem dynamicznego, 15% wzrostu przychodów z reklamy telewizyjnej i sponsoringu, który był efektem zarówno organicznego wzrostu, jak i szybkiej realizacji zapowiedzianych synergii związanych z nowo nabytymi kanałami z Grupy ZPR. Jak zawsze korzystny wpływ na wyniki miała konsekwentna realizacja długofalowej strategii operacyjnej i finansowej Telewizji Polsat, zakładająca zrównoważoną politykę programową i ścisłą kontrolę kosztów. Pozwoliło to wypracować bardzo wysoki wzrost wyniku EBITDA segmentu – aż 25% w ujęciu rok do roku – mówi Katarzyna Ostap-Tomann.

Wyniki finansowe Grupy Cyfrowy Polsat

Wyniki finansowe Grupy Cyfrowy Polsat1)

| mln PLN | I kwartał 2018 | I kwartał 2017 | zmiana r/r |

| Przychody | 2 346 | 2 332 | 0,6% |

| EBITDA | 890 | 873 | 2% |

| Marża EBITDA | 37,9% | 37,4% | 0,5 p.p. |

– Świetne wyniki operacyjne i sprzedażowe pozwoliły wygenerować także bardzo dobre, a przede wszystkim zdrowe i stabilne wyniki finansowe całej Grupy. Widzimy wzrosty we wszystkich podstawowych parametrach finansowych, a co ważne EBITDA wzrosła mimo negatywnego wpływu regulacji Roam like at home w wysokości 25 mln zł. Niezmiennie cieszą nas wysokie wolne przepływy pieniężne, które pozwalają nam perspektywicznie patrzeć na działalność naszej Grupy – podsumowuje Katarzyna Ostap-Tomann.

- Od kiedy Polsat Sport 1, 2 i 3?

- Grupa Polsat Plus: Zysk netto większy od rynkowych prognoz

- Polsat Box wprowadza nowy pakiet Stream+

- Zmiany na liście kanałów Polsat Box

- Sterowanie głosem w dekoderach 4K od Polsat Box

Odbiornik Octagon SF8008 Supreme Twin UHD 4K 2xDVB-S2X

Octagon SF8008 Supreme Twin UHD 4K 2xDVB-S2X - odbiornik UHD...

569 zł Więcej...

Odbiornik Vu+ ZERO rev.2 HEVC

Vu+ ZERO rev.2 - najnowszy odbiornik Vu+ na Linuksie z...

399 zł Więcej...

SAT Kurier - 1-2/2023 wersja elektroniczna

Elektroniczna wersja SAT Kuriera 1-2/2023

12 zł Więcej...