SAT Kurier logowanie

X

janusz[malpa]satkurier.pl

Zapotrzebowanie na satelity wzrośnie czterokrotnie do 2031

dodano: 2022-12-13 11:17

autor: Janusz Sulisz | źródło: Euroconsult

autor: Janusz Sulisz | źródło: Euroconsult

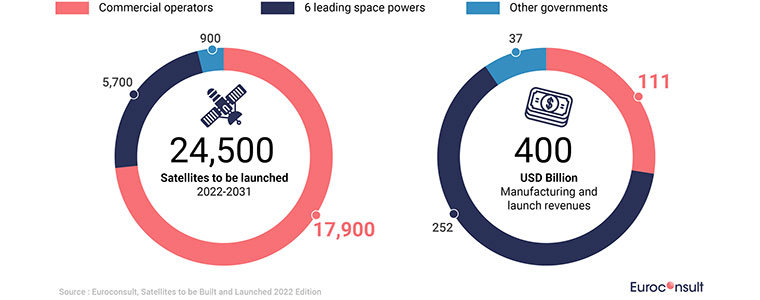

Firma badawcza Euroconsult przewiduje czterokrotny wzrost liczby satelitów komercyjnych operatorów satelitarnych do 2031 roku. Euroconsult przewiduje, że w latach 2022-2031 wynoszonych będzie średnio ponad 2500 satelitów rocznie, czyli 7 satelitów dziennie o łącznej masie startowej 3 t. Do 2031 r. łącznie zostanie wyniesionych około 24500, co zapewne będzie rodziło dużo zamieszania na orbicie, a możliwe, że będą kolizje satelitów na orbicie.

Firma badawcza Euroconsult przewiduje czterokrotny wzrost liczby satelitów komercyjnych operatorów satelitarnych do 2031 roku. Euroconsult przewiduje, że w latach 2022-2031 wynoszonych będzie średnio ponad 2500 satelitów rocznie, czyli 7 satelitów dziennie o łącznej masie startowej 3 t. Do 2031 r. łącznie zostanie wyniesionych około 24500, co zapewne będzie rodziło dużo zamieszania na orbicie, a możliwe, że będą kolizje satelitów na orbicie.

Euroconsult

Prosimy o wyłączenie blokowania reklam i odświeżenie strony.

Według zespołu badawczego 6 wiodących rządów lub organizacji zajmujących się lotami kosmicznymi, czyli USA, Chiny, Rosja, Japonia, Indie oraz zbiorowość rządów europejskich, UE i ESA, będzie odpowiadać za 2/3 wartości popytu.

Jeśli chodzi o liczbę satelitów, konstelacje inne niż GEO pozostają największym motorem napędowym rynku, ponieważ oczekuje się, że 83% wszystkich satelitów, które mają zostać wystrzelone w latach 2022-2031, będzie częścią konstelacji, choć stanowią one tylko 30% wartości produkcji i wystrzelenia.

Operatorzy floty satelitów innych niż GEO będą odpowiadać za połowę komercyjnego popytu na produkcję. Ich wartość rynkowa to średnio 5,3 mld dol. rocznie, podczas gdy satelity telekomunikacyjne GEO będą warte średnio 3,2 mld dol.

Euroconsult prognozuje średnioroczną liczbę 13 zamówień do 2031 r., odzwierciedlając erozję działalności nadawczej i przejście w kierunku działalności szerokopasmowej, która jeszcze nie zrekompensowała poprzedniej.

Źródło: euroconsult-ec.com

Materiał chroniony prawem

autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy.

- System SES O3b mPower w pełni operacyjny

- QVC odnawia pojemność na Astrze 19,2°E

- LGCC z satelity Eutelsat

- Testy usługi Eutelsat OneWeb na Antarktydzie

- Intelsat rozszerza dzierżawę satelitów OneWeb

Informacje

reklama

reklama

SAT Kurier 3/2024

Publikuj własne artykuły

Polskie kanały TV za darmo z satelity

Wykaz kanałów FTA na satelitach Astra 19,2°E

Wykaz kanałów FTA na satelitach Hot Bird 13°E

Wykaz kanałów na satelitach Astra 19,2°E

Wykaz kanałów na satelitach Hot Bird 13°E

Kanały ze sportem na żywo - FTA i polskie

Polsat Box vs Canal+

Lista kanałów Polsat Box

reklama

reklama

reklama

HOLLEX.PL - Twój sklep internetowy

Antena Olympia BX 1000+LTE Combo V/H

Nowoczesna antena szerokopasmowa BX 1000+ Olympia Combo. Zaprojektowana do w...

120 zł Więcej...

Miernik Signal ST-5155 DVB-T/T2/C DVB-S/S2 z podglądem

Miernik Signal ST-5155 do pomiarów zarówno cyfrowych sygnałów satelitarnych DVB-S/S2,...

679 zł Więcej...