Netflix drugą co do wielkości grupą telewizyjną w Europie

autor: Janusz Sulisz | źródło: Ampere Analysis

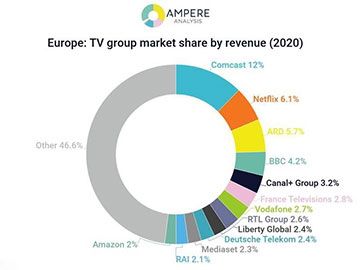

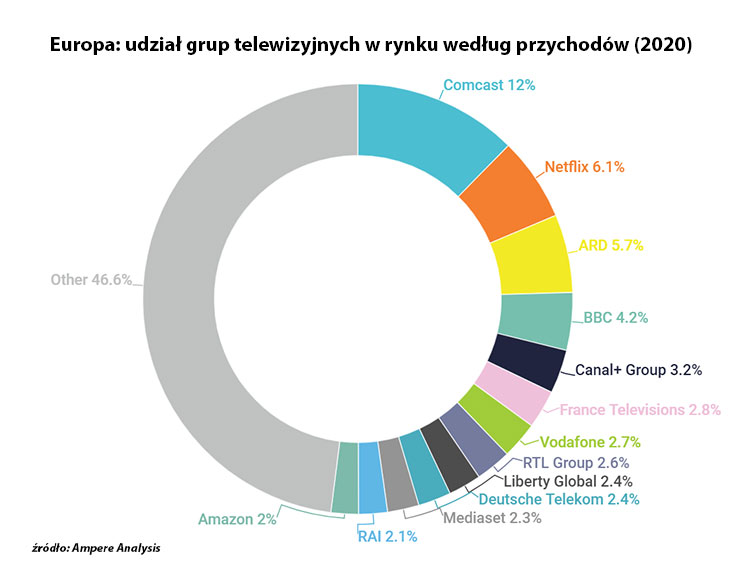

Według analiz przeprowadzonych przez Ampere Analysis, Netflix stał się w 2020 roku drugą co do wielkości grupą telewizyjną w Europie pod względem przychodów. Pierwsze miejsce też zajmuje amerykańska korporacja Comcast, która jest właścicielem i operatorem Sky Group. Nadal jest on zdecydowanym liderem - ma 12% udziału w rynku grupy telewizyjnej, a drugie miejsce zajmuje Netflix - 6,1%. Żadna polska firma nie znalazła się w pierwszej dziesiątce tego zestawienia - nie ma m.in. Cyfrowego Polsatu czy TVP. Jest tam na 5. pozycji właściciel CANAL+ Polska, czyli CANAL+ Group, a na 9. pozycji Liberty Global, czyli właściciel UPC Polska.

Według analiz przeprowadzonych przez Ampere Analysis, Netflix stał się w 2020 roku drugą co do wielkości grupą telewizyjną w Europie pod względem przychodów. Pierwsze miejsce też zajmuje amerykańska korporacja Comcast, która jest właścicielem i operatorem Sky Group. Nadal jest on zdecydowanym liderem - ma 12% udziału w rynku grupy telewizyjnej, a drugie miejsce zajmuje Netflix - 6,1%. Żadna polska firma nie znalazła się w pierwszej dziesiątce tego zestawienia - nie ma m.in. Cyfrowego Polsatu czy TVP. Jest tam na 5. pozycji właściciel CANAL+ Polska, czyli CANAL+ Group, a na 9. pozycji Liberty Global, czyli właściciel UPC Polska.

Netflix wyprzedził niemieckiego nadawcę publicznej telewizji ARD, który odpowiadał za 5,7% udziału w rynku grup telewizyjnych w 2020 roku pod względem przychodów. Brytyjska BBC jest na 4. pozycji z wynikiem 4,2%. Grupa CANAL+ należąca do Vivendi była piątą co do wielkości z 3,2%.

Poza tym podział staje się bardziej rozdrobniony z minimalnymi różnicami między poszczególnymi firmami. Tu znalazły się France Televisions (2,8%), Vodafone (2,7%), niemiecki RTL Group (2,6%), Liberty Global (właściciel UPC Polska) - 2,4%, Deutsche Telekom (2,4%), włoskie Mediaset (2,3%) i RAI (2,1%) oraz Amazon (2%). W zestawieniu mają one od 2% do 2,8% rynku. Pozostałe 46,6% udziału w rynku grupy telewizyjnej przypada na „Other" („Inne”), gdzie udział jest poniżej 2%, a rozdrobnienie jest już bardzo duże.

Według Ampere Analysis do badań wzięto przychody z telewizji, które obejmują przychody z reklam telewizyjnych, przychody z subskrypcji VOD, środki publiczne i przychody z płatnej telewizji.

Komentując te analizy, Tony Maroulis, główny analityk w Ampere Analysis, powiedział:

- Netflix od momentu wejścia na rynek w 2012 r., szybko się rozwijał w Europie. Do 2016 r. uruchomił swoje usługi w całej Europie i przekroczyła 1 mld dol. przychodów. Do 2017 r. miał największą liczbę klientów spośród wszystkich firm w Europie oferujących telewizję na abonament. A w 2020 r. Netflix stał się drugim co do wielkości podmiotem w Europie pod względem przychodów, za samym Comcastem (który jest właścicielem Sky w Europie) i wyprzedził niemieckiego nadawcę publicznego ARD. Wydawałoby się, że błyskawiczny wzrost Netflixa nie ma granic, ponieważ pomaga sobie w większej części przychodów audiowizualnych. W 2020 r. sam Netflix odpowiadał za ponad 6 proc. wszystkich przychodów telewizyjnych w Europie.

Tony Maroulis dodał:

- Chociaż Netflix odniósł sukces na całym kontynencie, lokalni nadawcy stoją w obliczu zwiększonej presji. Pandemia koronawirusa spowodowała upadek rynku reklam telewizyjnych, potęgując i przyspieszając kryzys tradycyjnych i uznanych marek. I podczas gdy kieszenie Netflix stają się coraz głębsze, lokalne podmioty walczą z konkurencją. W ciągu najbliższych kilku lat sam Netflix będzie miał lepsze finansowanie niż wielu wiodących nadawców komercyjnych, a jego skala oznacza, że będzie w stanie wyprodukować duże ilości wysokiej jakości treści, z którymi większość lokalnych telewizji nie będzie mogła konkurować. Ta globalna i lokalna nierównowaga jeszcze bardziej przyspieszy zmianę oglądalności online, która teraz zaczyna się przenosić na starsze grupy demograficzne.

Ponieważ Netflix i Amazon Prime nadal się szybko rozwijają zyskując widzów, a ich budżet i jakość produkcji osiągną poziomy nieosiągalne dla lokalnych nadawców, to nie tylko potencjalnie zwiększają przewagę na rynku, ale niszczą lub podporządkowują sobie lokalnych producentów treści.

W jaki sposób nadawcy i producenci treści pokonają tę główną strategiczną przeszkodę, dopiero się okaże w najbliższej przyszłości.

Analitycy potwierdzają, że rok 2020 przyniósł ważną zmianę w nastawieniu widzów: streaming wygrywa z klasyczną telewizją i nie jest ważne w jaki sposób dostarczaną - z satelity, kablowo czy naziemnie. Niestety odzyskanie udziału w rynku przez linearną i lokalną telewizję od rosnących w potęgę usług streamingowych z pewnością będzie niezmiernie trudną walką.

Możliwości są trzy:

- lokalna kooperacja na europejskim rynku, by wspólnie stworzyć podobną usługę streamingową

- podporządkowanie się i tworzenie treści/ filmów/seriali dla takich potęg, jak Netflix, Comcast czy Amazon

- trwanie przy swoim czekając na upadek lub sprowadzenie do niszowej produkcji

- Darmowa DTT lepsza niż płatna i streamingowa

- Europa Zachodnia będzie tracić abonentów pay-tv

- 45 proc. internautów ogląda telewizję linearną rzadko lub wcale

- Branża streamingowa nie przeżywa kryzysu, ale przechodzi metamorfozę

- Wyłoniono największego operatora pay-tv w Bułgarii

SAT Kurier - 3-4/2022 wersja elektroniczna

Elektroniczna wersja SAT Kuriera 3-4/2022

12 zł Więcej...

SAT Kurier - 8-10/2023 wersja elektroniczna

Elektroniczna wersja SAT Kuriera 8-10/2023

12 zł Więcej...

Mini PC Homatics Dongle R 4K

Homatics Dongle R to najpotężniejszy odtwarzacz multimedialny 4K na rynku...

259 zł Więcej...