SAT Kurier logowanie

X

janusz[malpa]satkurier.pl

Spadek liczby abonentów platform DTH przyspieszy

dodano: 2019-05-25 12:25 | aktualizacja:

2019-05-26 19:01

autor: Janusz Sulisz | źródło: broadbandtvnews/satkurier.pl

autor: Janusz Sulisz | źródło: broadbandtvnews/satkurier.pl

Niepokojące zapowiedzi dla operatorów usług DTH na całym świecie. Spadki liczby abonentów platform satelitarnych mają mocno przyspieszyć i rozprzestrzenić się począwszy od Ameryki Północnej przez Europę, ostatecznie kończąc na Dalekim Wschodzie. Tak twierdzi Rethink Technology Research. Co czeka platformy satelitarne w Polsce i Europie Środkowej?

Niepokojące zapowiedzi dla operatorów usług DTH na całym świecie. Spadki liczby abonentów platform satelitarnych mają mocno przyspieszyć i rozprzestrzenić się począwszy od Ameryki Północnej przez Europę, ostatecznie kończąc na Dalekim Wschodzie. Tak twierdzi Rethink Technology Research. Co czeka platformy satelitarne w Polsce i Europie Środkowej?

Prosimy o wyłączenie blokowania reklam i odświeżenie strony.

Spadek liczby abonentów platform satelitarnych może okazać się śmiertelnym zagrożeniem, z czego czasami nie zdaje sobie sprawy sam operator platformy ani też operator satelitarny czy dostawca systemu dostępu, który go obsługuje, choć tak naprawdę „jadą na jednym wózku".

Wszystko zaczęło się, gdy zanotowano spadki u operatorów telewizji kablowych w USA, a ten proces zaczął się w 2010 roku, co kilka lat później rozpowszechniło się u amerykańskich operatorów platform satelitarnych.

Teraz exodus nabiera przyspieszenia. Najgorsze, że powoli, ale systematycznie zaczyna rozprzestrzeniać się na Europę, począwszy od Europy Zachodniej. Jedynym sposobem ratunkowym, jaki w tej chwili stosują platformy DTH, jest próba zatrzymania odchodzących abonentów za pomocą przysłowiowych tratw ratunkowych, czyli tanich usług OTT, które jednak nie zapewniają odpowiednio wysokiego ARPU, a jedynie czasowo blokują rezygnację abonentów z usług pay-tv.

To sprawia, że niemożliwe jest utrzymanie istniejących wysokich wyników ARPU na odpowiednich poziomach. Takie przypadki odnotowały platformy w USA, m.in. usługa DirecTV Now. Okazuje się, że jako osobna usługa OTT jest postrzegana jako alternatywa dla głównej usługi platformy DTH. Efektem tego jest „zjadanie własnego ogona”, czyli obie usługi tracą abonentów. Skutki są o tyle opłakane, że amerykańscy inwestorzy tych platform zaczynają pytać, czy to trwały trend. Niestety to może oznaczać, że „biznes satelitarny” przestaje się opłacać i należałoby wycofać fundusze, póki jest jeszcze na to czas.

Prawdą jest, że niektóre platformy satelitarne nadal się rozwijają, zwłaszcza tam, gdzie nie ma konkurencyjnej alternatywy dla treści premium lub gdy jeden operator platformy ma najbardziej poszukiwane prawa do transmisji sportowych. Jeśli te prawa są rozłożone na większą liczbę platform DTH, to abonenci szukają alternatywy, żeby mieć wszystko i to taniej, bo dwóch platform nie chcą opłacać. Wtedy pojawiają się: sharing, piracki odbiór, IPTV, streaming, kablówki, które starają się mieć wszystkie kanały sportowe, jakie istnieją na danym rynku. Opcji jest dużo, a najgorsze jest to, że platformy nie zdają sobie czasami sprawy, w jakim stopniu są zhakowane, gdyż nikt na czarnym rynku nie chwali się pirackimi możliwościami.

Za wieloma niekorzystnymi procesami powodującymi znaczące straty platform stoją zorganizowane grupy przestępcze, mafia, które mają na bazie kanałów platform własne sieci dystrybucji, a nawet zdarza się, że stoi za tym własna sieć dystrybucji platformy, która po cichu „dorabia" na boku, bo operator platformy nie daje zarobić legalnie. Tu widać wiele zaniedbań ze strony platform, które nie chcą zauważać tych zagrożeń do czasu, kiedy biznes się zamyka i wszystko jest jeszcze na plusie.

W niektórych częściach świata platformy DTH nadal stanowi siłę napędową wzrostu płatnej telewizji. Taki proces zauważa się tylko na rynkach rozwijających się i tylko przez krótki czas boomu - tak dzieje się np. w Indiach czy niektórych krajach Afryki.

Ameryka Łacińska, w której jest sztucznie zawyżone ARPU u operatorów płatnej telewizji, to swoiste wyzwanie w przyszłości. Tam można się spodziewać pewnych zagrożeń, choć nie jest na razie tak dobrze, jak w Indiach i nie tak źle, jak w USA. Trzeba jasno podkreślić, że platformy satelitarne w Ameryce Łacińskiej odnotowały szybki wzrost płatnej telewizji do 2014 roku, ze względu na rozwijającą się klasę średnią na kluczowych rynkach. Teraz odnotowuje się ogólny okres spadkowy, a do tego spada też zawyżone ARPU, ponieważ pojawiają się tam usługi OTT i stanowią bezpośrednie zagrożenie.

Raport ten prezentuje wiele regionów geograficznych, obu Ameryk, Europy i krajów rozwijających się w regionie Azji i Pacyfiku, Bliskiego Wschodu i w Afryki wraz z Oceanią.

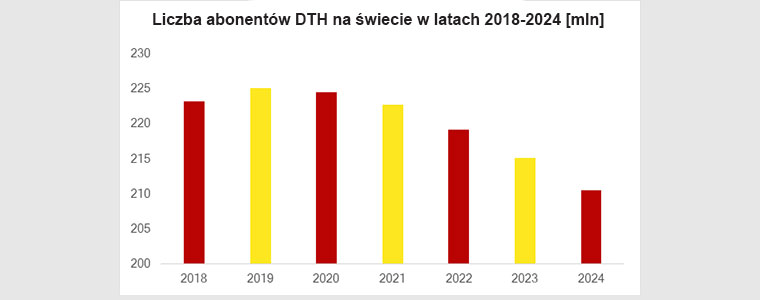

W Europie obraz jest bardziej zróżnicowany. Przy czym spadek dotyczy tylko niektórych operatorów platform, takich jak Canal we Francji, której baza ulegnie dalszemu zmniejszeniu począwszy od 2018 do 2024 roku - ten proces jest bardzo zaawansowany i podobno nie do zatrzymania. Niektóre rynki Europy Wschodniej mają profil działania platform satelitarnych bardziej podobny do krajów rozwijających się, więc nie jest jeszcze tak źle - nie widać tak gwałtownych spadków.

Dotyczy to, według analityków, w szczególności największej platformy w Polsce - Cyfrowego Polsatu. Tej platformie nadal będzie udawało się zdobywać abonentów przez co najmniej kilka następnych lat, ale wynika to z tego, że ma za sobą operatora telefonii komórkowej Plus oraz operatora światłowodów Netię. Cyfrowy Polsat nie czeka, tylko inwestuje i przejmuje mniejsze firmy dostarczające wsparcia, kanałów, mediów, informacji czy technologii. To faktycznie zwiększa zasięg, a nie działania w sieci, na Facebooku czy innych mediach społecznościowych, ponieważ to chwilowy trend i wyrzucone pieniądze na promocję opartą o zjawisko click fraud. Autoreklama we własnych mediach działa tylko do pewnego momentu.

Jednak nawet takim operatywnym operatorom platform może zabraknąć oddechu czy pomysłów na rozwój pod koniec prognozy (2024 rok), gdyż zagrożeń będzie przybywać: OTT, DVB-T2, 5G, Netflix, streaming, piractwo, itd. Na szczęście liczą się własne treści, własna produkcja, własne kanały, ponieważ wtedy nie ma uzależnienia od rosnących kosztów zakupu praw do sportu i filmów, zwłaszcza tych premium.

Cyfrowy Polsat długo unikał określeń, że jest platformą premium i przez to trafił dosłownie pod strzechy, upowszechnił się i potrafi utrzymać dobre trendy, łącząc wiele usług. Co będzie z konkurencją tej platformy w Polsce, która nie ma takich możliwości współpracy, przejęć czy integracji? Trudno powiedzieć, ale skoro właściciel nc+ ma trudności we własnym kraju [Francja], to może dziwić, że nikt tego nie zauważa i nie umie w Polsce zawczasu z tym sobie poradzić. Jak? Nie nam doradzać, ale na pewno warto się nad tym już teraz pochylić i dotyczy to wszystkich trzech platform satelitarnych w Polsce!

Ciekawe jak zachowa się rynek rosyjski, gdzie działa kilka platform i wzrosty były cały czas, ale widać powoli, że i tam może być podobnie jak całej Europie. Rozwijają się platformy w krajach bałkańskich, np. w Serbii, ale to mały rynek, więc wkrótce i tam może być tendencja spadkowa.

W regionie Azji i Pacyfiku wzrost liczby abonentów platform satelitarnych utrzyma się przez cały okres, ale z oznakami spowolnienia im bliżej 2024 roku. Przewiduje się, że niektórzy operatorzy w regionie Azji i Pacyfiku, którzy nadal rosną, osiągną punkt zwrotny w okresie prognozy, a spadek nastąpi tuż przed 2024 rokiem.

Jeśli wziąć pod uwagę wszystkie regiony razem, nadal odnotowuje się globalny wzrost liczby abonentów platform DTH, ale zakończy się to w 2020 roku. Potem dojdzie do przyspieszenia tendencji spadkowych, ponieważ coraz więcej operatorów platform satelitarnych w regionie Azji i Pacyfiku zaliczy szczyt swoich możliwości i odbije się od ściany.

Pomysły na ograniczenie tendencji spadkowych w platformach:

- nacisk na wspieranie i wykorzystanie start-upów związanych z telewizją i usługami, które da się dołączyć abonentom,

- współpraca z operatorami satelitarnymi w celu renegocjacji opłat za transpondery,

- wspólne dołączenie pakietu lokalnych stacji polskich, niemających same szans na zaistnienie, zamiast śmieciowych stacji zagranicznych, które nic nie wnoszą do oferty, a jedynie zajmują pojemność,

- całkowita rezygnacja z dublowania kanałów na liście oraz likwidacja stacji SD.

- współpraca z operatorami platform z innych rynków w celu optymalizacji wykorzystania pojemności z danej pozycji satelitarnej oraz pozycji obok,

- przejmowanie firm, portali, nadawców, producentów wideo, mniejszych operatorów, by wspólnie lepiej wykorzystać ich potencjał,

- nacisk na ograniczanie piractwa i szybsze zamykanie niebezpiecznych elementów w działaniu platformy (własne dekodery nie mogą służyć do piractwa!),

- bezkartowe systemy dostępu warunkowego, włącznie z ograniczeniem parowania kart, bo to już jest historią,

- otwarcie się na prepaid (5-10% zasięgu ekstra) i na nowe rynki w UE, gdzie mieszkają Polacy w Europie, bo w innym przypadku trafiają tam przerobione dekodery linuksowe,

- szybsze, ale rozsądne przestawienie się na technologię 4K, przy minimalnych kosztach inwestycji (z kimś, wspólnie, taniej),

- nowa jakość w promocji treści, które przecież kupiono za ciężkie pieniądze (aktualnie treści premium nie są odpowiednio promowane),

- lepsze wykorzystanie umiejętności dziennikarzy do kreowania treści, komentarzy, wywiadów na wielu poziomach, a nie tylko w telewizji.

Źródło: broadbandtvnews.com

Materiał chroniony prawem

autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy.

- 10 trendów konsumenckich dla AI do 2030

- Darmowa DTT lepsza niż płatna i streamingowa

- Europa Zachodnia będzie tracić abonentów pay-tv

- 45 proc. internautów ogląda telewizję linearną rzadko lub wcale

- Branża streamingowa nie przeżywa kryzysu, ale przechodzi metamorfozę

Informacje

reklama

![Testy Canal+ Extra na satelicie [akt.]](/uploads/117540.jpg)

![Premiera serialu HBO Original „Diuna: Proroctwo” [wideo]](/uploads/117551.jpg)

reklama

SAT Kurier 6/2024

Publikuj własne artykuły

Polskie kanały TV za darmo z satelity

Wykaz kanałów FTA na satelitach Astra 19,2°E

Wykaz kanałów FTA na satelitach Hot Bird 13°E

Wykaz kanałów na satelitach Astra 19,2°E

Wykaz kanałów na satelitach Hot Bird 13°E

Kanały ze sportem na żywo - FTA i polskie

Polsat Box vs Canal+

Lista kanałów Polsat Box

Lista kanałów Canal+

reklama

reklama

reklama

HOLLEX.PL - Twój sklep internetowy

Miernik Satlink ST-5150 DVB-T/T2/C DVB-S/S2 z podglądem

Miernik Satlink ST-5150 do pomiarów zarówno cyfrowych sygnałów satelitarnych DVB-S/S2,...

669 zł Więcej...

Antena Olympia BX 1000+LTE Combo V/H

Nowoczesna antena szerokopasmowa BX 1000+ Olympia Combo. Zaprojektowana do w...

120 zł Więcej...

Odbiornik Vu+ DUO 4K SE S2X FBC

Vu+ DUO 4K SE - najnowszy odbiornik Ultra HD 4K...

1 690 zł Więcej...